数据:

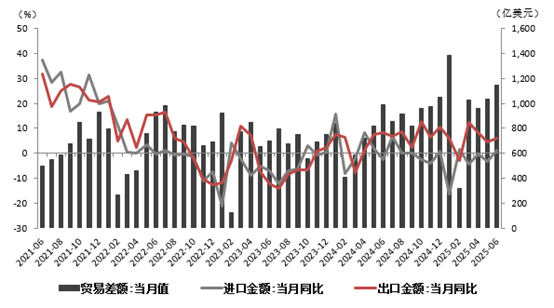

8月7日,海关总署发布数据显示,按美元计价,7月我国外贸进出口5453.2亿美元,增长5.9%。其中,出口3217.8亿美元,同比7.2%,前值5.9%,预期5.4%;进口2235.4亿美元,同比4.1,前值1.1%,预期-1%;贸易顺差982.4亿美元。

观点:

一、全球制造业景气回落,未来不确定性强。

7月全球制造业PMI为49.3,较上月49.5有所回落,结束连续2个月环比上升走势,反映全球制造业维持弱势运行,且恢复力度较6月份稍有减弱。IMF在2025年7月发布的《世界经济展望》中预计,2025年全球经济增速为 3.0% ,较4月预测值上调0.2个百分点,但低于2024年3.3%的增速。未来充满不确定性成为当前全球各国在探讨经济恢复路径中达成的基本共识。后续看,在美国加征关税政策走向不明朗和地缘政治冲突持续存在的影响下,全球经济恢复仍面临较大的下行压力,美国对各国的关税政策演变仍存在不确定性,不利于我国外贸修复。而全球市场有效需求不足态势没有改变,因此内需的回暖将成为稳定经济的关键。

图 1关税背景下全球制造业PMI面临挑战

二、延长关税休战期,我国出口回升超预期。

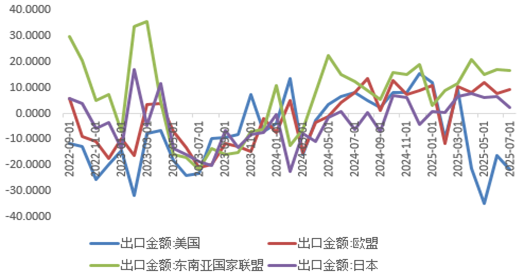

按美元计价,7月我国出口同比增长7.2%,较上月回升1.3个百分点;对美出口同比-21.7%,降幅小幅扩大,但依旧好于5月份的-34.5%。7月29日,中美双方同意将已暂停的美方24%“对等关税”及中方反制措施展期90天。此次关税休战期延长,避免了关税战的立即升级,也对全球市场来说是一剂强心剂。从增速来看,我国贸易仍维持较好韧性,除开基数原因,我国出口表现平稳(去年同期我国出口同比6.9%)。7月我国对欧盟出口同比增速回升1.6个百分点至9.2%;对东盟出口同比维持在高位16.6%。分产品来看,劳动密集型产品出口增速和机电产品均有不同幅度回落,本月出口主要受原材料支撑。然而,7月份我国新出口订单指数和进口指数分别为47.1和47.8,均低位运行,印证了目前贸易端需求较弱的特征,出口商信心有所下降,贸易数据料承压。00

图 2我国进出口同比增速(%)

图 3我国对主要经济体出口累计同比(%)

图 4国内主要出口产品

三、“反内卷”政策带动,进口回升超预期。

7月我国进口同比增速为4.1%,增速较6月大幅回升3个百分点,不仅受关税好转拉动,亦有国内反内卷相关政策的影响。7月部分大宗商品价格迅速上升,促使CRB指数同比增速由6月的3.5%上升至6.0%,进一步带动进口量价的上升。其中大宗商品、医药材及药品、农产品的拉动效应分别较前月上升1.6、0.5、0.3个百分点,原油和大豆部分受涨价影响较为显著。此外,我国自美进口同比从上月-15.5%进一步回升至-10.3%,亦对整体进口的拖累有所改善。8月7日,美国新一轮全球对等关税正式生效,美国加权关税税率从13.3%进一步上行至15.2%,或对全球贸易形成进一步冲击。

图 5国内主要进口产品

汇盈策略-靠谱股票配资门户-广西股票配资一览表-配资门户网站平台提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯

推荐资讯